ACCT – 028

Alors que des écritures sont déjà comptabilisées dans l'année fiscale courante et que l'année fiscale précédente est déjà clôturée, il peut arriver que des documents relatifs à l'année fiscale précédente doivent encore être comptabilisés.

La comptabilisation d'un document dans l'année fiscale précédant l'année fiscale courante s'effectue de la façon suivante:

1. Vérifier que la période dans laquelle le document doit être ajouté ne soit pas déjà clôturée.

- Aller dans la Gestion des périodes.

Comptabilité & Finance | Utilitaires | Gestion des périodes

- Décocher éventuellement la case en regard de la période dans laquelle le document doit être comptabilisé et relative au type du document.

|

Bon à savoir |

Le fait de décocher la case relative à une période décoche automatiquement les périodes suivantes. |

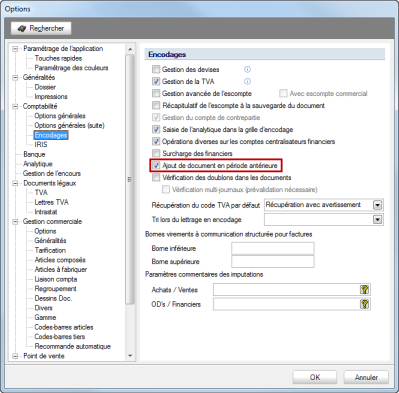

2. Cocher éventuellement Ajout de document en période antérieure dans les Options de la Comptabilité si la période dans laquelle le document doit être ajouté n'est pas la dernière période validée.

Configuration générale |  | Comptabilité | Encodages

| Comptabilité | Encodages

Les périodes précédentes à la dernière période validée sont maintenant disponibles dans la liste des périodes pour les Journaux.

3. Modifier la période d'encodage.

- Aller dans la Liste des journaux.

Comptabilité & Finance | Utilitaires | Configuration | Liste des journaux

- Se positionner sur le journal dans lequel le document doit être encodé.

- Sélectionner la période dans laquelle le document doit être comptabilisé.

- Enregistrer les modifications apportées dans la fiche du journal.

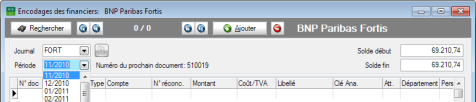

La période dans laquelle le document doit être comptabilisé apparaîtra de nouveau dans la liste des périodes à l'encodage de ce journal.

Comptabilité & Finance | WorKSpaces | Gestion des encodages | Financiers

4. Effectuer une nouvelle ouverture de l'exercice comptable courant.

Si le changement est survenu dans un exercice antérieur au dernier exercice comptable, il convient de procéder à la réouverture de(s) exercice(s) suivant(s).

Comptabilité & Finance | Utilitaire | Ouverture d'un exercice