Expert's Corner - 022

Cet Expert's Corner a pour but de vous éclairer sur la manière dont Sage BOB 50 Expert vous assiste dans l'élaboration des lettres TVA et le traitement des acomptes mensuels pour vos clients. Et ce, aussi bien pour les déclarations TVA mensuelles que pour les déclarations TVA trimestrielles pour lesquelles les acomptes mensuels sont devenus optionnels exception faite de l'acompte de décembre.

Pour une meilleure lisibilité, ce document est scindé en deux parties :

- La déclaration TVA trimestrielle et ses acomptes

- La déclaration TVA mensuelle et son acompte de décembre

Depuis le 1er avril 2017, les entreprises soumises au dépôt trimestriel de la déclaration TVA ne sont plus dans l'obligation de payer des acomptes mensuels. Seul l'acompte de décembre, relatif aux opérations du quatrième trimestre reste obligatoire.

Si vous le souhaitez et en accord avec vos clients, vous pouvez encore faire parvenir à ces derniers le montant des acomptes dont ils devront s'acquitter durant les trois premiers trimestres.

Ce changement législatif a tout d'abord un impact important sur les lettres TVA que vous envoyez à vos clients. En effet, certains clients vous demanderont à recevoir les lettres TVA comportant les montants d'acompte mensuels à payer alors que d'autres décideront d'appliquer la nouvelle législation en place : plus de paiement des acomptes mensuels.

Ensuite, la case 91 de la déclaration TVA devra être remplie pour le quatrième trimestre par les entreprises soumises au dépôt trimestriel de la déclaration TVA.

Sage BOB 50 Expert vous assiste dans les deux cas de manière à gérer ces deux aspects simplement et rapidement. Ce changement législatif aura donc un impact minime voire nul sur votre façon habituelle de travailler.

Sage BOB 50 Expert vous laisse la liberté de décider par client (et donc par lettre TVA) d'inclure ou non les acomptes mensuels à payer. Il est même possible de définir un comportement par défaut pour la gestion de ces acomptes dans les options du dossier (voir la FAQ 50EACCT006 - Comment déterminer que les acomptes mensuels optionnels pour la déclaration TVA trimestrielle doivent être repris dans les lettres TVA ?). La façon de travailler la plus courante est décrite ci-dessous. Les informations relatives aux acomptes de décembre et relatives au montant défini par défaut seront détaillés par la suite.

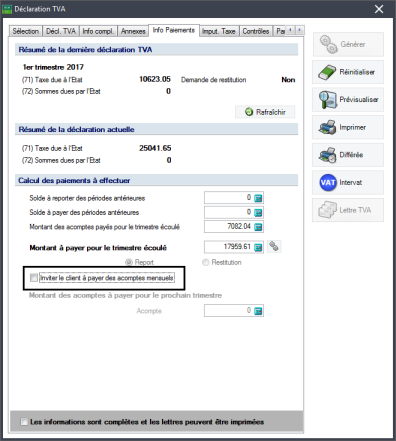

1. Calculer la déclaration TVA de façon classique.

2. Accéder à l'onglet Info paiements.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

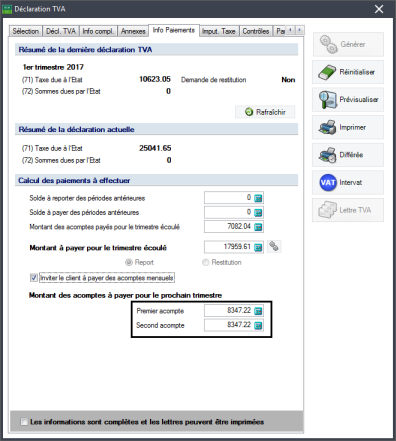

3. Activer ou non la case Inviter le client à payer des acomptes mensuels pour reprendre ou non les montants des acomptes dans les lettres TVA.

Après avoir effectué ces étapes, la lettre TVA peut être traitée de façon classique. Le montant des acomptes seront présents sur la lettre uniquement si la case a été activée.

Le montant des acomptes proposés pourront naturellement être modifié.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

|

Bon à savoir |

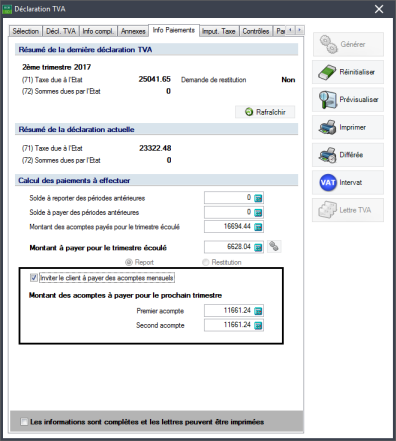

Le Montant des acomptes mensuels à payer pour le prochain trimestre proposés correspond logiquement à 1/3 de la Taxe due à l'Etat (case 71 de la déclaration) pour les déclarations du premier, du deuxième et du quatrième trimestre. La gestion des acomptes pour le troisième trimestre est sensiblement différente et fait donc l'objet du paragraphe ci-dessous. |

Bien que le paiement des acomptes mensuels est devenu optionnel, le paiement de l'acompte de décembre fait exception à la règle. Le paiement de cet acompte est donc toujours bien obligatoire.

L'acompte de décembre peut être versé en une seule fois pour le 20 décembre ou peut être scindé en deux versement : pour le 20 novembre et pour le 20 décembre. La lettre TVA éditée avec la déclaration TVA du troisième trimestre offre naturellement cette possibilité.

La façon de travailler pour gérer cet acompte de décembre est tout à fait similaire à la procédure décrite précédemment pour la gestion des acomptes optionnels. Il suffit d'activer ou non la case Inviter le client à payer des acomptes mensuels pour avoir respectivement la possibilité de gérer deux acomptes ou un seul.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

|

Bon à savoir |

Vu que l'acompte de décembre doit être payé pour le 20 décembre, Sage BOB 50 Expert propose d'effectuer le paiement • En une seule fois : ce montant correspond alors au montant dû pour le troisième trimestre. Pour appliquer ce paiement de l'acompte en une seule fois, la case Inviter le client à payer des acomptes mensuels ne doit pas être activée ; • En deux fois : les montants proposés correspondent alors à la moitié du montant du pour le troisième trimestre. Pour appliquer ce type d'acomptes, il faudra activer la case Inviter le client à payer des acomptes mensuels. |

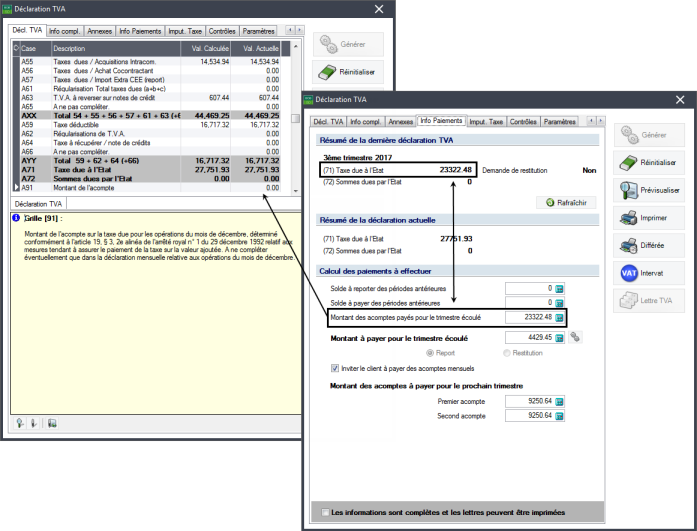

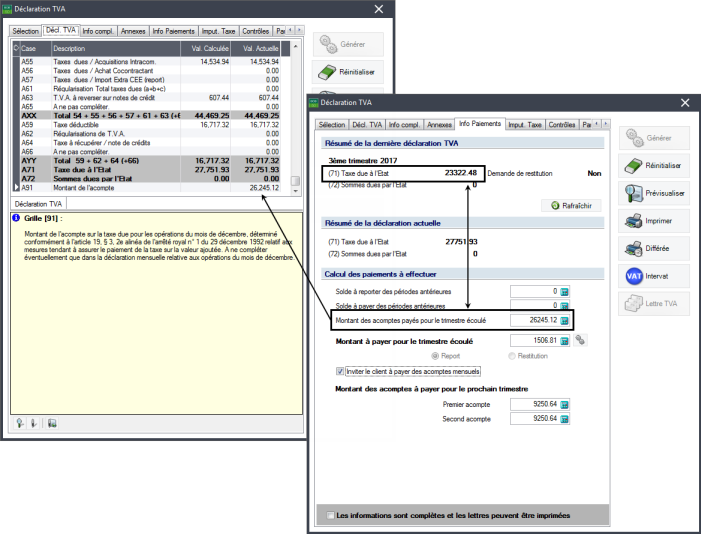

La législation mise en place en avril 2017 suggère également l'utilisation ou non de la grille 91 (pour les opérations du quatrième trimestre) à certaines conditions pour les entreprises soumises au dépôt trimestriel de la déclaration TVA.

• Grille 91 vide : l'acompte de décembre est équivalent au montant de la TVA due pour le troisième trimestre (grille 71);

• Grille 91 complétée : l'acompte de décembre correspond au montant de la TVA due sur les opérations effectuées entre le 1er octobre et le 20 décembre.

Sage BOB 50 Expert gère ces deux cas grâce au Montant des acomptes payés pour le trimestre écoulé situé dans l'onglet Info Paiments de la déclaration TVA du quatrième trimestre.

|

Bon à savoir |

Quand les lettre TVA ne sont pas activées dans le dossier, ce sont les Acomptes payés pour le trimestre présents dans l'onglet Info compl. qui influencent le contenu de la grille 91 de la déclaration TVA relative aux opérations du quatrième trimestre. |

La grille 91 reste donc vierge quand le Montant des acomptes payés pour le trimestre écoulé correspond à la Taxe due à l'Etat pour le troisième trimestre.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

|

Bon à savoir |

Le Montant des acomptes payés pour le trimestre écoulé est automatiquement rempli dans la déclaration TVA relative aux opérations du quatrième trimestre à la condition que la case Les informations sont complètes et les lettres TVA peuvent être imprimées ait été activée dans la déclaration TVA relative aux opérations du troisième trimestre. |

Par contre, la grille 91 de la déclaration TVA du quatrième trimestre reprendra automatiquement le Montant des acomptes payés pour le trimestre écoulé quand ce montant, introduit manuellement, ne correspond pas à la Taxe due à l'Etat pour le troisième trimestre. Dans ce cas, le Montant des acomptes payés pour le trimestre écoulé correspondant réellement au montant de la TVA due sur les opérations effectuées du 1er octobre au 20 décembre.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

Sage BOB 50 Expert prévoit donc tous les cas de figure dans la nouvelle gestion de la déclaration TVA trimestrielle.

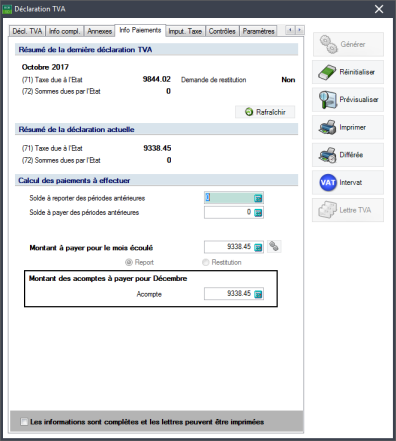

La déclaration TVA mensuelle ne nécessite, par essence, aucun acompte mensuel hormis l'acompte de décembre. Il est donc logique que seule la lettre TVA associée à la déclaration relatives aux opérations du mois de novembre fasse mention à l'acompte.

En fonction du montant payé pour l'acompte de décembre et du montant de la TVA réellement due pour les opérations de décembre, la case 91 de la déclaration TVA relative aux opérations du mois de décembre devra être remplie ou non. Sage BOB 50 Expert vous assiste naturellement dans cette opération.

Sage BOB 50 Expert suggère automatiquement le montant de l'acompte de décembre dans la lettre TVA relative à la déclaration des opérations de novembre. Dans ce cas, aucune manipulation n'est nécessaire: Sage BOB 50 propose automatiquement le montant de la TVA due sur les opérations de novembre pour déterminer l'acompte de décembre.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

Le montant proposé pour l'Acompte peut naturellement être modifié manuellement.

Après avoir vérifié et éventuellement modifié l'acompte, il ne reste plus qu'à traité la lettre TVA de manière classique.

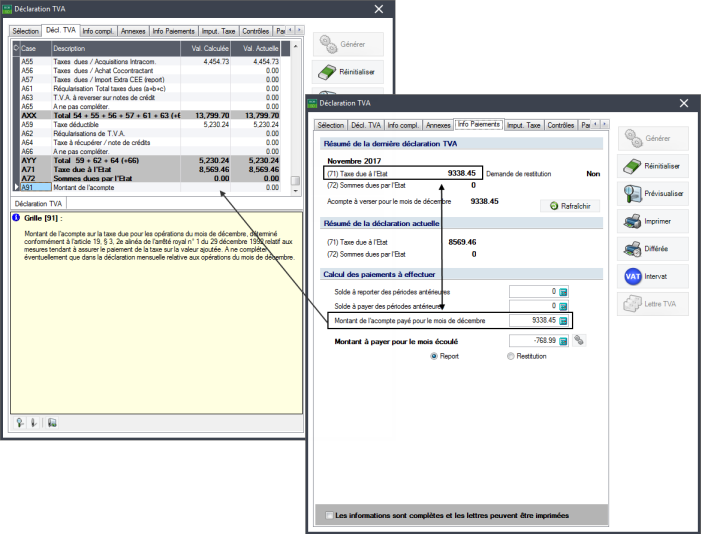

L'utilisation de la grille 91 (pour les opérations de décembre) dépend de certaines conditions pour les entreprises soumises au dépôt mensuel de la déclaration TVA.

• Grille 91 vide : l'acompte de décembre est équivalent au montant de la TVA due pour novembre (grille 71);

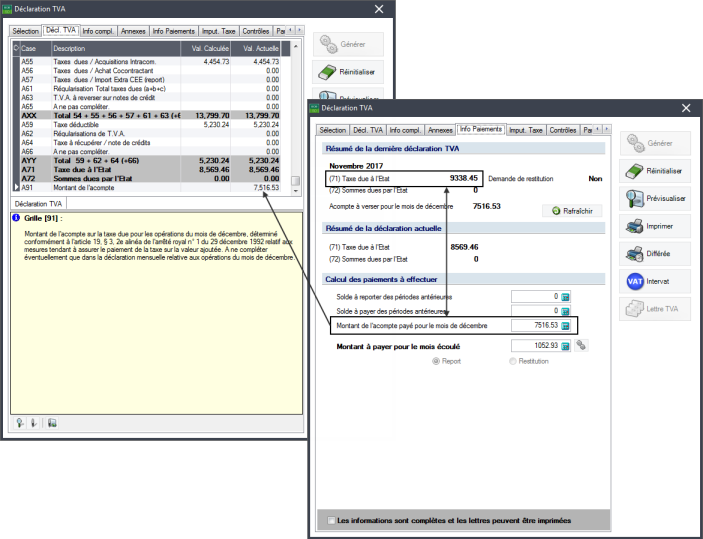

• Grille 91 complétée : l'acompte de décembre correspond au montant de la TVA due sur les opérations effectuées entre le 1er décembre et le 20 décembre.

Sage BOB 50 Expert gère ces deux cas grâce au Montant de l'acompte payé pour le mois de décembre situé dans l'onglet Info Paiments de la déclaration TVA de décembre.

|

Bon à savoir |

Quand les lettre TVA ne sont pas activées dans le dossier, ce sont les Acomptes payés pour décembre présents dans l'onglet Info compl. qui influencent le contenu de la grille 91 de la déclaration TVA relative aux opérations du mois de décembre. |

La grille 91 reste donc vierge quand le Montant de l'acomptes payé pour le mois de décembre correspond à la Taxe due à l'Etat pour le mois de novembre.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

Par contre, la grille 91 de la déclaration TVA de décembre reprendra automatiquement le Montant de l'acompte payé pour le mois de décembre quand ce montant, introduit manuellement, ne correspond pas à la Taxe due à l'Etat pour le mois de novembre. Dans ce cas, le Montant de l'acompte payé pour le mois de décembre correspondant réellement au montant de la TVA due sur les opérations effectuées du 1er décembre au 20 décembre.

Comptabilité & Finance | WorKSpaces | Gestion des documents officiels | Déclaration TVA

Sage BOB 50 Expert prévoit donc les deux cas de figure pour la gestion de la grille 91 de la déclaration TVA de décembre.